在资本市场中,百亿分红计划无疑是一个引人注目的事件。然而,计划背后所隐藏的问题和挑战,也会引起了市场的广泛关注和讨论。近日,平安好医生宣布的百亿港元分红计划在资本市场上引起了巨大的震动。尽管公司市值尚未突破百亿大关,这一大胆的资本操作不禁让人质疑其背后的动机与逻辑。

业绩拐点还是市场信心提振?

面对外界的质疑,平安好医生是否真的迎来了业绩的拐点?有观点认为,公司此举可能是为了向市场传递积极信号,表明公司正步入正轨,业绩有望持续提升。通过大手笔分红,可以吸引更多投资者的关注,进而推动股价上涨,为公司后续的融资和业务拓展创造有利条件。然而,也有分析指出,这种分红方式可能透支了公司未来发展的潜力,尤其是在公司尚未形成稳定的盈利模式下,过度分红可能会对公司长期发展造成不利的影响。

海外市场挑战重重

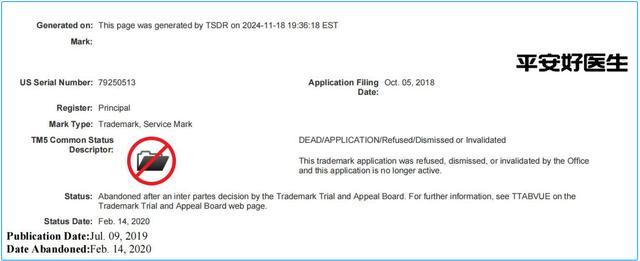

(来源:美国商标局网站)

值得注意的是,平安好医生在海外市场的发展也面临着不小的挑战。据美国商标局网站信息显示,平安集团于2018年10月5日在医药大健康产业领域提交多枚“平安好医生”的商标注册申请,2020年2月“平安好医生”商标注册申请被美国商标局驳回。这一事件不仅暴露了平安好医生在海外市场品牌布局上的不足,也为其未来的国际化战略蒙上了一层阴影。商标注册的失败意味着平安好医生在海外市场的品牌推广和保护遇到了障碍,这对于一个致力于国际化的公司来说无疑是一个重大打击。

尽管平安好医生曾宣布将通过“互联网+人工智能”的技术为医院、诊所、药店和村医赋能,并计划将这套技术和服务输出到海外,但商标注册的失败和品牌争议无疑给这一战略的实施带来了阻碍。平安好医生的国际化步伐因此受到了影响,尤其是在北美市场。

财务状况堪忧

平安好医生的财务状况也一直不容乐观。平安好医生自2014年成立以来,至2023年已经连续第九年亏损,九年总计亏损约72.07亿元人民币。尽管公司营业收入连年增长,但亏损的局面并未得到根本的改善。例如,2020年平安好医生总营业收入达68.66亿元,同比增长35.5%,但净亏损9.49亿元,较2019年的净亏损增加27%。这表明公司虽然收入在增加,但成本控制和盈利能力并未得到同步提升。

2023年平安好医生的净亏损为3.3亿元人民币,亏损有所收窄,但依然未能实现盈利。此外,2024年上半年,平安好医生的营业收入为20.93亿元,利润仅为5664.80万元,这是公司上市以来首次盈利,但数额相对较低。

平安好医生的毛利率虽然有所提升,但与行业内其他竞争对手相比,其盈利能力仍有较大提升的空间。2023年上半年,公司毛利率较上年同期的26.6%提升5.6个百分点至32.2%,但这一数字相较于京东健康和阿里健康仍高出10个百分点。

平安好医生虽然在收入上有所增长,但连续的亏损、较低的盈利额以及与竞争对手之间的盈利能力差距,都表明公司的财务状况存在一定的压力和挑战。这些因素都可能对公司的长期发展和市场信心造成影响。

平安好医生此次百亿分红计划,既是一次大胆的资本操作,也是对公司未来发展路径的一次深刻拷问。在资本市场瞬息万变的今天,如何平衡短期利益与长期发展,如何在激烈的市场竞争中找到适合自己的定位,将是平安好医生未来必须面对和解决的重要课题。而对于投资者而言,在关注公司分红的同时,更应理性分析公司的基本面和未来发展前景,做出明智的投资决策。